Évacuations liées aux feux incontrôlés : Renseignez-vous sur la façon dont la Ville soutient les personnes évacuées d’autres régions du Manitoba

Les impôts fonciers doivent être payés d’ici le 30 juin 2025. Les propriétaires fonciers doivent veiller à ce que leur paiement soit reçu à la date d’échéance au plus tard pour éviter les pénalités. Renseignez-vous sur les différents modes de paiement qui seront offerts en cas d’arrêt de travail de Postes Canada.

Relevés d’impôts fonciers

Quoi de neuf en 2025?

- Hausse des impôts fonciers municipaux

- Augmentations des taxes scolaires

- Modifications apportées aux crédits d’impôt provinciaux

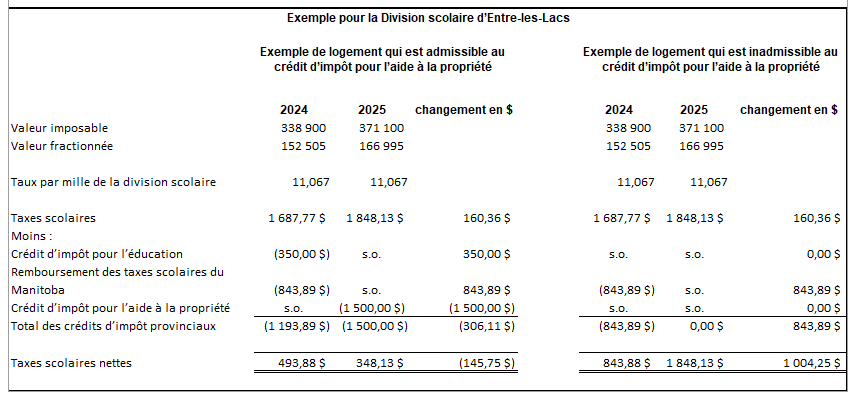

- Remboursement de la taxe scolaire du Manitoba

- Crédit d’impôt pour l’éducation

- Crédit d’impôt pour l’aide à la propriété du Manitoba

- Évaluation générale de 2025

Hausse des impôts fonciers municipaux

Le conseil municipal a approuvé une augmentation de 5,95 % des impôts fonciers de 2025. Les recettes ainsi générées seront réparties comme suit :

- Hausse des impôts fonciers de 2 % allouée à la remise en état des rues locales et régionales, des voies, des trottoirs et des ponts, ainsi qu’au programme d’amélioration de la sécurité routière, aux programmes pour les piétons et les cyclistes et au remplacement et à la préservation des arbres dans le cadre des projets de remise en état

- Hausse des impôts fonciers de 1,5 % allouée au budget de fonctionnement financé par les deniers publics, y compris 0,33 % auparavant alloué à la réserve pour l’infrastructure des transports en commun (qui financera maintenant les activités des transports en commun)

- Hausse de 2,45 % allouée à des initiatives de la Ville

Augmentations des taxes scolaires

Les huit (8) divisions scolaires dans les limites de la Ville de Winnipeg ont augmenté leurs exigences budgétaires de 10,4 % à 18,4 % en 2025 par le biais des impôts fonciers.

| Division scolaire | Exigences de 2024 | Exigences de 2025 | Augmentation en dollars | Augmentation en pourcentage |

|---|---|---|---|---|

Winnipeg |

204 332 629 $ |

232 243 465 $ |

27 920 836 $ |

13,7 % |

St. James-Assiniboia |

62 529 157 $ |

69 022 124 $ |

6 492 967 $ |

10,4 % |

Pembina Trails |

116 073 240 $ |

135 327 565 $ |

19 254 325 $ |

16,6 % |

Seven Oaks |

58 701 794 $ |

68 538 541 $ |

9 836 747 $ |

16,8 % |

Rivière-Seine |

4 937 599 $ |

5 646 540 $ |

708 941 $ |

14,4 % |

Entre-les-Lacs |

41 064 $ |

48 417 $ |

7 353 $ |

17,9 % |

Louis-Riel |

122 642 678 $ |

145 168 804 $ |

22 526 126 $ |

18,4 % |

River East-Transcona |

89 053 869 $ |

101 912 889 $ |

12 859 020 $ |

14,4 % |

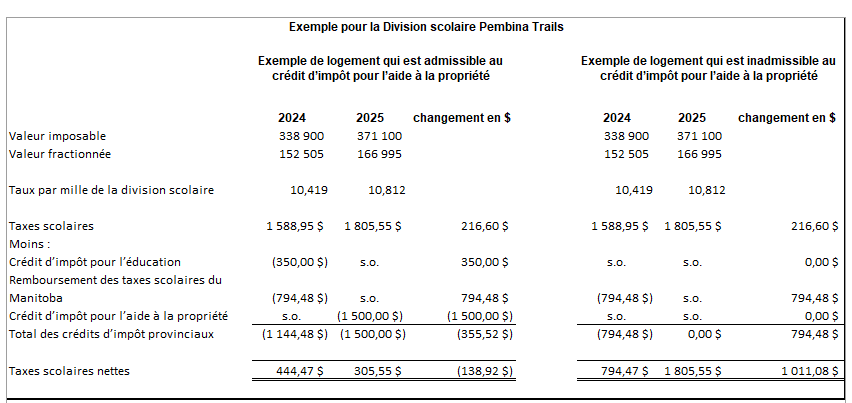

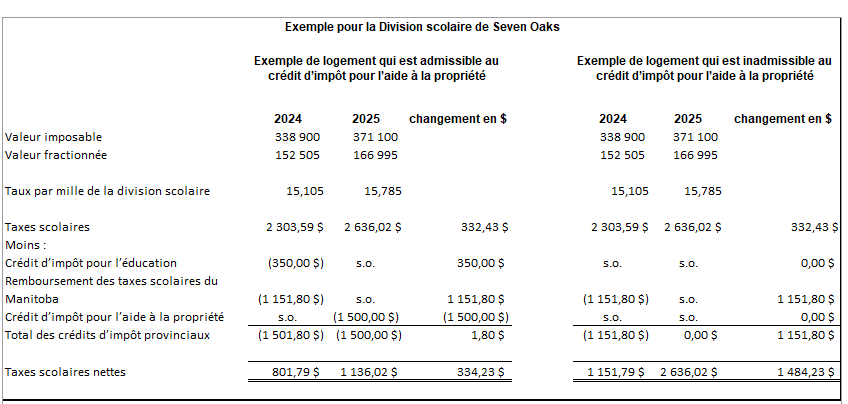

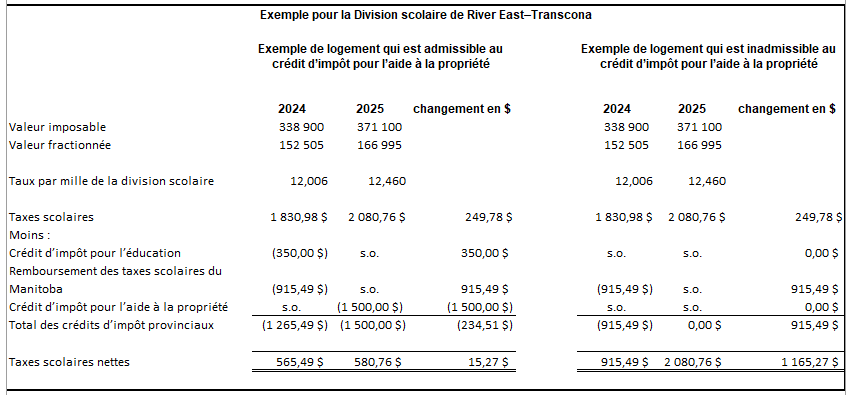

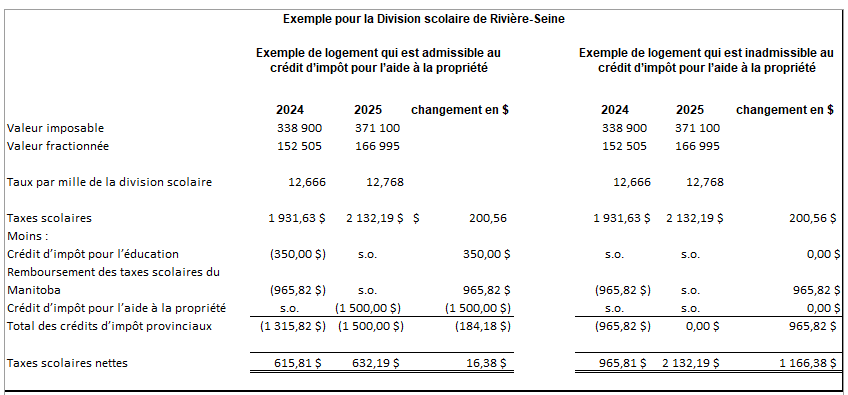

Modifications apportées aux crédits d’impôt provinciaux

- En 2025, la Province du Manitoba a éliminé le remboursement de la taxe scolaire du Manitoba pour tous les biens immobiliers, à l’exception des biens agricoles. Les biens agricoles continueront de recevoir un remboursement équivalant à 50 % des taxes scolaires brutes.

- En 2025, la Province du Manitoba a éliminé le paiement anticipé du crédit d’impôt foncier pour l’éducation (CIFE).

- En 2025, la Province du Manitoba a créé le crédit d’impôt pour l’aide à la propriété (CIAP) du Manitoba.

Crédit d’impôt pour l’aide à la propriété du Manitoba

- Le crédit d’impôt pour l’aide à la propriété (CIAP), qui entre en vigueur en 2025, est un crédit d’impôt provincial offert aux propriétaires de biens immobiliers pour compenser les taxes scolaires que les propriétaires doivent payer au Manitoba.

- Le paiement anticipé du crédit d’impôt pour l’aide à la propriété consiste à appliquer directement le CIAP au relevé d’impôts fonciers municipaux.

- Les propriétaires admissibles peuvent recevoir un crédit pouvant aller jusqu’à 1 500 $.

Critères d’admissibilité :

- Le contribuable doit être propriétaire du bien, qui doit être sa résidence principale.

- Le bien doit être évalué comme un logement résidentiel individuel.

- Le propriétaire ne peut pas recevoir le crédit pour un autre logement ailleurs dans la province.

Renseignements sur l’évaluation générale

Rôle d’évaluation prévu en 2025

Les évaluations foncières de 2025 ont été mises à jour pour tenir compte des valeurs locatives marchandes typiques en date du 1er avril 2023 conformément aux lois provinciales.

Hausse des valeurs fractionnées imposables :

- 9,5% attribuable au changement de l’année de référence (du 1er avril 2021 au 1er avril 2023)

Rappel important

- Il ne faut pas oublier que les impôts municipaux représentent seulement une partie des impôts fonciers totaux prélevés par la Ville.

- Au total, les impôts municipaux représentent 47 % des impôts prélevés, tandis que les impôts pour l’éducation représentent 53 % des impôts prélevés.

Au bas de la présente page, on trouve des calculs comparatifs par division scolaire des impôts de 2025 comparativement à 2024 pour un exemple de maison qui tient compte de l’augmentation de l’évaluation générale, des hausses des taux par mille et des modifications apportées aux crédits d’impôt provinciaux.

Taux par mille

- Le taux municipal par mille est de 12,920. Ce taux a diminué de 3,2 % par rapport à 2024 pour compenser les effets de l’évaluation générale et pour intégrer la décision du conseil municipal d’augmenter les impôts fonciers en 2025.

- Le taux par mille de la taxe provinciale d’aide à l’éducation pour 2025 est de 7,407, ce qui représente une baisse de 10 % par rapport à 2024.

- Les taux par mille des divisions scolaires en 2025 ont changé par rapport à 2024.

Pourquoi mes impôts municipaux ont-ils augmenté de plus de 5,95 %?

L’ampleur de la hausse des impôts fonciers de 2025 (volet municipal seulement) dépendra de deux éléments :

- l’augmentation de la valeur imposable de la propriété;

- l’augmentation générale de 5,95 % des impôts fonciers. Selon les circonstances individuelles, certains biens peuvent être assujettis à une hausse de plus ou moins de 5,95 %.

En général, si la hausse en matière d’évaluation (de 2025 par rapport à 2024) est supérieure à 9,5 %, la hausse des impôts fonciers de 2025 sera de plus de 5,95 %.

En revanche, si la hausse en matière d’évaluation (de 2025 par rapport à 2024) est inférieure à 9,5 %, la hausse des impôts fonciers de 2025 sera de moins de 5,95 %.

Effet de la réévaluation sur les impôts municipaux

| Augmentation de la valeur marchande de votre domicile | Changement prévu à vos impôts fonciers municipaux |

|---|---|

| Entre 0 % et 3,32 % | Entre -3,24 % et -0,01 % (baisse des impôts municipaux) |

| 3,34 % | Aucun changement aux impôts municipaux |

| Entre 3,35 % et 5 % | Entre 0,1 % et 1,6 % (hausse des impôts municipaux) |

| Entre 5 % et 9,49 % | Entre 1,6 % et 5,94 % (hausse des impôts municipaux) |

| 9,5 % | 5,95 % (hausse des impôts municipaux) |

| Entre 9,5 % et 10 % | Entre 5,95 % et 6,44 % (hausse des impôts municipaux) |

| Entre 10 % et 15 % | Entre 6,55 % et 11,25 % (hausse des impôts municipaux) |

Renseignez-vous sur les valeurs imposables et vos impôts fonciers.

Autres motifs des hausses des taxes

- Les exigences budgétaires des divisions scolaires en ce qui concerne les impôts pour l’éducation ont augmenté de 10,4 % à 18,4 %.

- Dans certains cas, une augmentation générale des impôts fonciers peut être attribuée à la répartition. La répartition concerne la façon dont le bien est évalué par rapport à l’évaluation totale.

Modes de paiement

Renseignez-vous sur les modes de paiement.

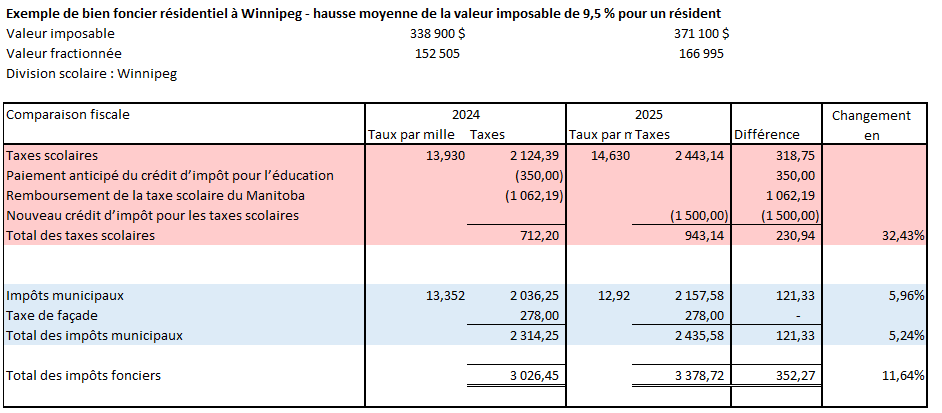

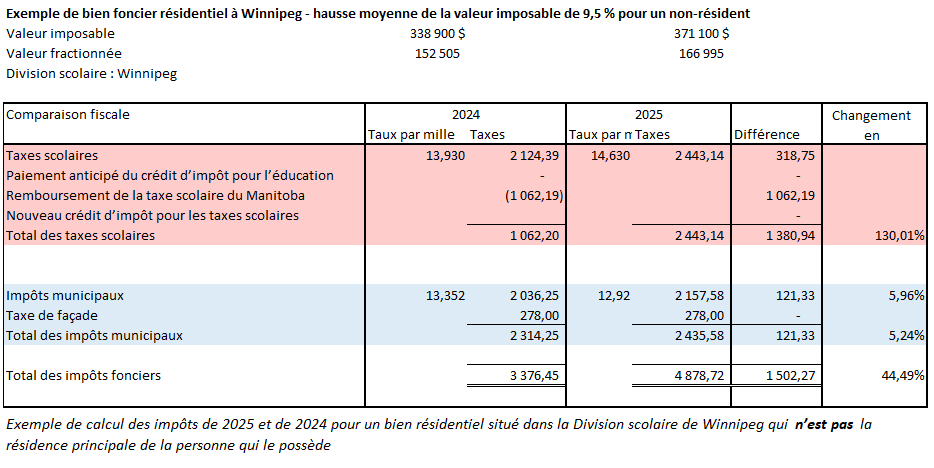

Exemple de comparaison des impôts fonciers de 2025 à 2024

Résidence principale de la personne qui le possède

N’est pas la résidence principale de la personne qui le possède

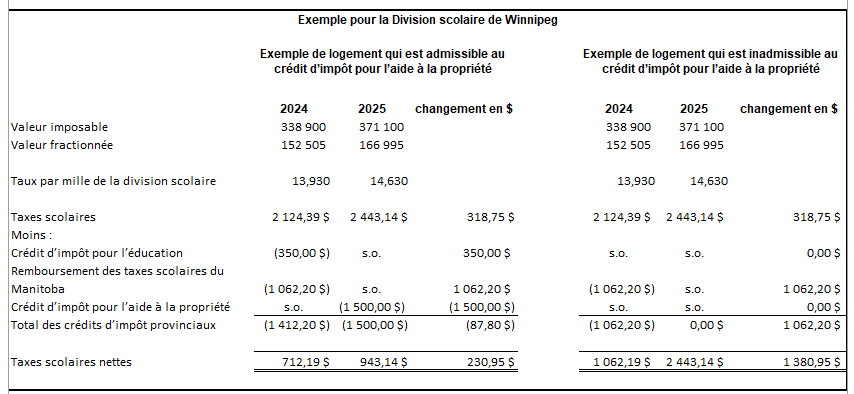

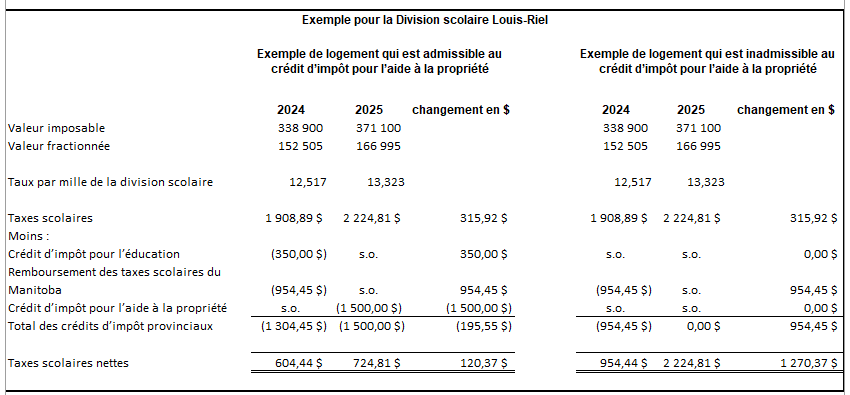

Exemple de taxes scolaires comparatives par division scolaire

Division scolaire de Winnipeg

Division scolaire Louis-Riel

Division scolaire Pembina Trails

Division scolaire de St. James–Assiniboia

Division scolaire de Seven Oaks

Division scolaire de River East–Transcona

Division scolaire de Rivière-Seine

Division scolaire d’Entre-les-Lacs

Dernière mise à jour :

2025-05-21